In der heimischen Wirtschaft findet eine bemerkenswerte ESG-Transformation statt, mitunter getrieben von den regulatorischen Anforderungen der Corporate Sustainability Reporting Directive (CSRD). Das zeigen die Ergebnisse des ESG Performance Rankings 2023 von PwC Österreich. Es bietet Einblicke in den Fortschritt in puncto Umwelt, Soziales und Governance (ESG) aus den 155 umsatzstärksten Unternehmen des Landes. Die Analyse, die unter Berücksichtigung der neuen European Sustainability Reporting Standards (ESRS) basiert, gibt Aufschluss über die heimische ESG-Transformation. Augenmerk der Methodik lag dabei nicht nur auf der Transparenz der Nachhaltigkeitsberichterstattung, sondern vor allem auf einer messbaren Verbesserung in den Bewertungskriterien gegenüber den letzten Jahren.

Die Studie zeigt: Börsennotierte Unternehmen sind mit einer durchschnittlichen ESG-Performance von 44 Prozent führend, im Vergleich zu 18 Prozent bei nicht-börsennotierten Unternehmen. Das unterstreicht die wachsende Bedeutung von regulatorischen Anforderungen im Bereich Nachhaltigkeitsreporting und -management. Trotz der leichten Verbesserung gegenüber dem Vorjahr, liegt die durchschnittliche ESG-Performance aller Unternehmen bei 26 Prozent. 27 Prozent der untersuchten Unternehmen erreichten null Punkte (2022: 33 Prozent). Sie zeigten somit keine Transparenz in den analysierten Kriterien. Es gibt also „Room for Improvement“.

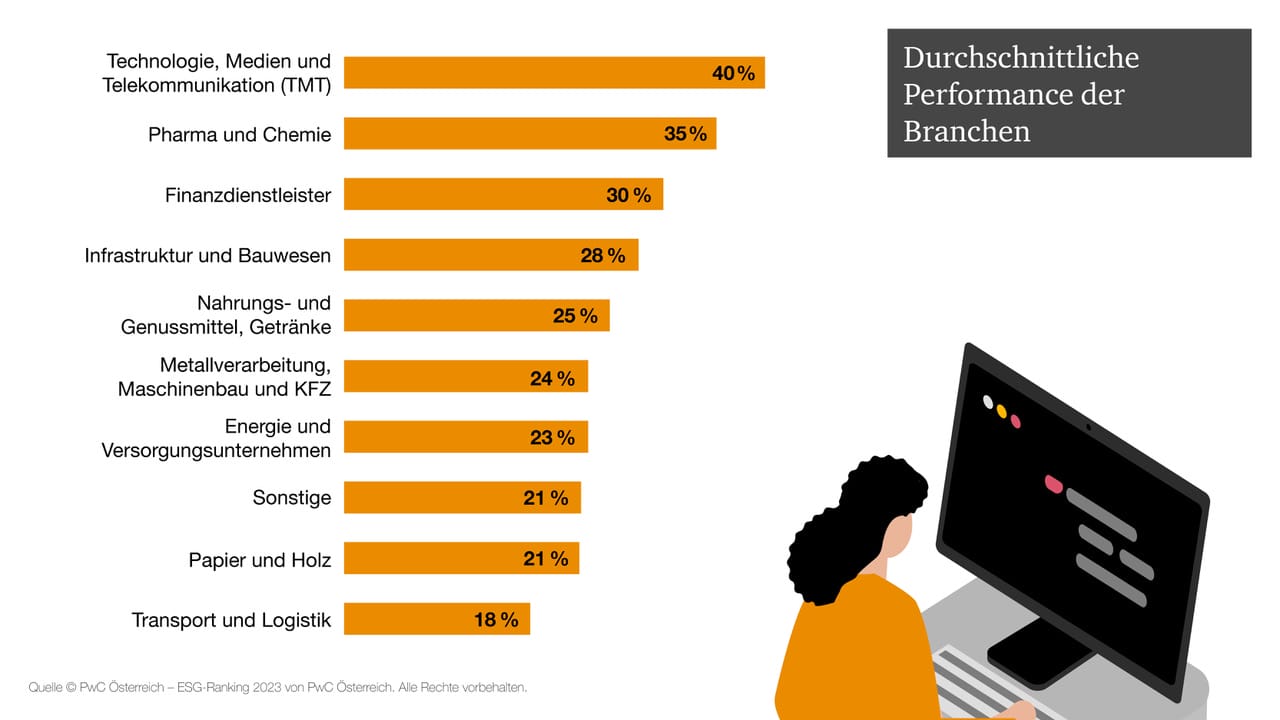

Ein Vergleich der Branchen

Der Sektor Technologie, Medien & Telekommunikation (TMT) führt mit einer durchschnittlichen Punktzahl von 40 Prozent, während die Transport- und Logistikbranche mit nur 18 Prozent das Schlusslicht bildet. Das zeigt, dass die Transformation hin zu nachhaltigem Wirtschaften und der Wandel des Nachhaltigkeitsberichtswesen in den diversen Industrien mit unterschiedlichen Geschwindigkeiten voranschreiten. Einzelne Unternehmen stechen positiv hervor. So erreichte zum Beispiel die Raiffeisen Bank International AG (RBI) im Finanzsektor Spitzenwerte, während die Wienerberger AG im Bereich Infrastruktur und Bauwesen führend ist.

Bedeutung und Status quo der Berichtspflichten

Mit der Einführung der CSRD in den kommenden Jahren wird die Transparenz und Vergleichbarkeit der ESG-Performance weiter zunehmen. Konkret müssen knapp über hundert Unternehmen, jene die bisher bereits unter dem Nachhaltigkeits- und Diversitätsverbesserungsgesetz (NaDiVeG) berichten mussten, im Jahr 2025 für das Geschäftsjahr 2024 erstmals nach der neuen CSRD berichten. Im Jahr 2026 folgen ca. weitere 1.400 Unternehmen, später auch börsennotierte KMU. Das wird seitens Kreditgeber:innen, Investor:innen, Kund:innen und Mitarbeitenden veränderte Entscheidungen bewirken. Unternehmen stehen vor der Herausforderung, nicht nur ihre Reporting-Standards zu verbessern, sondern auch tatsächliche Fortschritte in ihren ESG-Bemühungen zu erzielen. In der Praxis sehen wir jedoch, dass die viel höheren und strengen Vorgaben im Vergleich zur bisherigen Berichtspflicht oft unterschätzt werden und das ESG-Reporting zu spät – oder mit zu wenig Ressourceneinsatz – angegangen wird.

Was müssen Unternehmen tun?

Innerhalb vieler Unternehmen wird noch immer der Ansatz gewählt, dass eine Person allein das Thema Nachhaltigkeit und ESG “umgehängt” bekommt und alles lösen soll. Dabei wird die hohe Komplexität des Themas und die stark wachsenden Anforderungen durch die Regulierung aber eben auch dem Markt und in der Finanzierung übersehen. Um ESG in die Unternehmensstrategie zu verankern, braucht es mehr als eine Person – es braucht vielmehr ein breites Upskilling in allen Unternehmensbereichen. Hier sehen wir noch hohen Aufholbedarf am Markt. Bei großen Unternehmen wird es beispielsweise nicht genügen, ein Viertel Full Time Employee Equivalent (FTE) für das ESG-Reporting abzustellen, wenn man für die finanzielle Berichterstattung zehn Personen hat. Denn das ESG-Reporting wird in den kommenden Jahren auf dieselbe Augenhöhe gehoben wie die Finanzberichterstattung – somit müssen sich hier die Ressourcen auch anpassen. Es gilt: ESG ist kein “One Man“ oder „One Woman”-Thema. Es braucht viele verschiedene Rollen, die ineinandergreifen.

Mehr Infos zur Studie: https://www.pwc.at/de/sustainability-esg/pwc-esg-ranking-2023.html

Zur Autorin:

Zur Autorin:

Zur Autorin:

Zur Autorin:Agatha Kalandra ist Vorstandsmitglied und Partnerin von PwC Österreich. Sie leitet die Bereiche Sustainability-Consulting sowie Finance-Transformation. Nach langjährigem Engagement in der Telekommunikationsbranche ist Kalandra seit 2010 für PwC tätig. Sie verfügt über einen MBA in Controlling und Finance.